(毎週火・木・土曜日は、パートナーエッセイにお付き合いください。)

皆さんこんにちは、パートナーの石野雄一です。

前回は、「会計とファイナンスの違い」についてお話しました。

今回は、貸借対照表と損益計算書についてお話したいと思います。

貸借対照表(Balance Sheet)は、バランスシート、

あるいはビーエスと呼ばれています。

このバランスシートを読み解くことを苦手とする人が多いのですが、

実は、それほど難しくはありません。

バランスシートは、ある時点(決算日)の会社の資金の「運用」と「調達」の状態を表しています。

左側の資産サイドでは、企業がお金をどのように「運用」しているかを表し、右側の負債・資本サイドでは、運用するために要したお金をどのように調達したかを表しています。

お金の調達の方法には、

大きくわけて負債(=デット=Debt)と

株主資本(=イクイティー=Equity)があります。

資本市場には、債権者と株主という2種類の投資家がいて、

債権者から調達した資金を負債、

株主から調達した資金を株主資本(=自己資本)というのです。

そして、資産、負債、株主資本との間には、

常に次の関係が成り立ちます。

資産=負債(Debt)+ 株主資本(Equity)

このように左側の資産と右側の負債および株主資本の合計が、常にバランスしていることから、『バランスシート』と呼ばれるわけです。

大切ですから、もう一度いいますね。

バランスシートの資産の内訳は、

お金がどのような形で、

いくら運用されているか(資金の使途)を表しており、

負債や株主資本の内訳は、

お金がどのような形で、

調達されているか(資金の源泉)を

表しているわけです。

もっと言えば、

お金を右側からつっこんで、

左側でぐるぐる回しているイメージを持つことが大切です。

次に、バランスシートの内訳について、

簡単にみてみましょう。

バランスシートは図のようにさらに五つのパートに分かれています。

資産は、流動資産と固定資産に分かれています。

流動資産には、

現預金や売掛金などのすぐに現金化できる資産が計上されます。

固定資産には、

土地や建物など現金化するのに時間がかかる資産が計上されます。

一方、負債サイドも同様に流動負債と固定負債があり、

流動負債はすぐに返す必要があるお金であり、

固定負債はすぐに返す必要がないお金です。

株主資本には、株主からの出資金(=資本金)と、

いままでの会社の利益の積み重ねが計上されています。

次に損益計算書(Profit and Loss Statement:P/L)です。

この損益計算書から、

企業が1年間にわたる事業年度でどれだけ稼いだかがわかります。

いろいろな言葉があって、難しいように見えますが、

損益計算書の本質は、これだけです。

収益-費用=利益

あなたは、収益と利益を同じように考えていたかも知れません。

しかし、収益と利益は全く異なるものです。

会計でいう収益とは、

モノやサービスの提供することによる対価、

つまり、「売上」と考えてしまっていいでしょう。

費用は、その売上を得るためにかかったコストです。

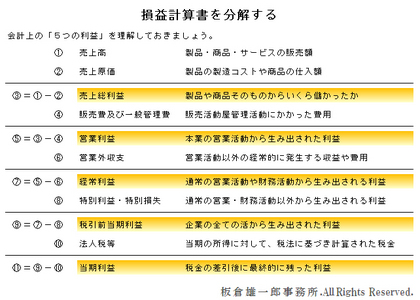

損益計算書には、通常、

売上総利益、営業利益、経常利益、

税引前当期利益、税引後当期利益(=純利益)の

5つの「利益」があります。

(クリックすると大きい画像でご覧いただけます。)

(クリックすると大きい画像でご覧いただけます。)

売上総利益は、売上から、モノを仕入れたり、

つくったりするための費用である売上原価を差し引くことによって、

計算できます。

この売上総利益は、粗利益とも言われ、

企業の付加価値力を表すものといえます。

売上総利益から、

「販売費及び一般管理費」を差し引くことによって、

営業利益を計算することができます。

この営業利益は、

企業の本業からの儲けを表す利益で、

一番重要な利益です。

営業利益が本業からの利益であることに対して、

本業以外の利益もあります。

本業以外の財務活動による収益と費用をそれぞれ、

営業外収益、営業外費用といいます。

営業外収益には、受取利息や受取配当金があります。

また、営業外費用は、

主に支払利息だと考えればいいでしょう。

営業利益に、営業外収益を加え、

営業外費用を差し引けば、

経常利益が計算できます。

ちなみに、

この「経常利益」という利益の概念は日本に特有のものです。

企業が資金調達に際して、

負担しなければならないのは、

負債コスト(=支払利息)のほかに株主資本コストがあります。

(株主資本コストは、おいおい説明します)

経常利益には、この株主資本コストが反映されていません。

通常の事業活動のほかに、

臨時的に行なわれる特別な活動があります。

たとえば、事業に活用していない遊休地の売却などは、

毎年行なわれるわけではありません。

このような活動による損益は、

特別損益として計上されるわけです。

経常利益に特別損益を加減し、

税引前当期利益が計算でき、

そこから、

法人税、事業税、住民税を差し引くと、

当期利益(=純利益)が計算できます。

いろいろと新しい言葉がでてきましたが、

貸借対照表と損益計算書については、

以上のことを覚えておけば十分です。

2006年11月14日 石野 雄一

ご意見ご感想、お待ちしています。

次回パートナーエッセイは、11月16日(木)に、Yoshihara氏が担当します。

PS:現在オープンセミナーレディースデイの受講募集を行っております。

皆様の参加を心よりお待ちしております。