(毎週火・木・土曜日は、パートナーエッセイにお付き合いください。)

皆さんこんにちは、パートナーの石野雄一です。

いままでは会計の話でしたが今回から、だんだんとファイナンスっぽくなっていきます。

まずは、「単利」と「複利」の違いについて復習です。

あなたが、いま100万円持っているとします。

この100万円を年率10%の定期預金で、

5年間運用するとします。

1年後には口座残高は110万円になります。

元本100万円に1年間で利息が、

10万円(=100万円×10%)ついたわけです。

このときの利息額は、

元本100万円に利率10%をかけて計算することができます。

ところが、

あなたは、せっかくついた利息10万円を、

預金口座から引き出してしまいます。

預金残高は当然のことながら、

100万円になります。

2年目もまた1年目と同じように10万円の利息がつき、

2年後には、口座残高は110万円になります。

ここでもまた、あなたは利息の10万円を引き出すとします。

いつまでたっても、あなたの預金口座は100万円のままです。

あなたが5年間で、

引き出した利息額を合計すると50万円になります。

これって、あたりまえです。

元金と利息を合わせて考えれば、

お金は5年間で100万円から150万円に増えたことになります。

このように利息を現金で引き出してしまって、

利息そのものを運用しない方法を「単利」といいます。

それでは、「複利」の場合はどうでしょうか?

複利の場合は、

いっさい預金口座からお金を引き出さないようにします。

つまり、1年後に110万円(元金100万円+利息10万円)になったら、

そのままにしておくわけです。

こうすれば、

2年後には110万円に対して10%の利息がつきますから、

口座残高は121万円になっているわけです。

3年後には、さらにこの121万円に10%の利息がつきますから、

133万円になります。

5年後の口座残高は、約161万円となっています。

利息を毎年引き出していると、お金は150万円にしかなりませんでした。

ところが利息をそのままにしておけば、その利息に対して利息がつきますから、5年後の口座残高は161万円になるわけです。

「利息が利息を生む」というのが複利の特徴です。

その複利効果で、

単利の時よりも約11万円ものお金が増えたわけです。

ファイナンスで、

これから出てくる利息計算は、

全て、「複利」が前提になっていることを覚えておいてください。

複利の計算で、中学校以来、

久しぶりに数式に触れた人もいるかも知れません。

次に、将来価値について説明しましょう。

将来価値といっても、そんなに難しいことではありません。

将来価値とは、

今のお金を複利で運用した場合に、

将来どのような価値になるのかということです。

つまり、現在のある価格(=価値)の、

将来における価値っていうことです。

そのまんまの意味です(笑)

ここで問題です。

今の100万円を金利10%で1年間運用した場合、

将来価値はいくらになるでしょうか?

これは、次のように求めることができます。

100万円×(1+10%)=110万円

(1+10%)を掛けることの意味がわからないっていうあなたは、

次のように分解してみましょう。

100万円×(1+10%)=100万円×1+100万円×10%=110万円

こう考えると最初の「1」は、

元本のためにあるがわかるでしょう。

この「1」がないと利息額10万円だけが、

計算されるということになってしまいます。

どんどん行きましょう。

2年目は、この110万円に対して、

また同じように、(1+10%)をかけます。

110万円 ×(1+10%)=121万円

現在の100万円の3年後における将来価値を求める場合は、

次のように計算すれば、133万円であることがわかります。

100万円×(1+10%)=110万円

110万円×(1+10%)=121万円

121万円×(1+10%)=133万円

また、次のように表現することもできます。

100万円×(1+10%)×(1+10%)×(1+10%)

=100万円×(1+10%)^3=133万円

最初のお金100万円を年率10%で3年間運用するわけですから、

(1+10%)を3回かけるわけです。

(このように同じものを複数回掛け合わせることを「べき乗」といいます)

この計算からもわかるように、現在のX円のn年後の将来価値(FV:Future Value)は、次のように計算することができます。

将来価値 = X ×(1+金利)^n

ちなみに、

EXCELで「べき乗」を計算するときに使う記号「^」は、

キャレットっていうんですよ。

って、関係ないですね。

次は、中級編です。

通常、金融機関の商品は、

1年に1回だけ利息がつくのではありません。

むしろ、半年毎に利息がつくということも珍しくありません。

たとえば、「年利5%で半年複利」といえば、

半年で、利率2.5%の利息がつくということです。

つまり、半年たったところで、

半年分の利息を元本に加えて、

次の半年の金利を計算するということです。

100万円を「年利5%で半年複利」で運用してみましょう。

まず、半年たったときには、

100万円×(1+2.5%)=102.50万円

となります。

次の半年では、

この102.50万円に利息がつきますから、

102.50万円×(1+2.5%)=105.0625万円

となります。

つまり、100万円を「年利5%で半年複利」で運用すると、

一年後には、

100万円×(1+2.5%)^2=105.0625万円

となるわけです。

この計算からもわかるように、

現在のX円は、年率r%、年m回利息受取の

複利で運用した場合、t年後の将来価値は、

次のように計算できます。

![]()

![]()

このように、

たとえ同じ期間、同じ年率で、運用したとしても、

利息がつく回数が増えれば増えるほど、

将来価値は大きくなるのです。

ここからは、上級編です。

イヤな予感がする人は、読み飛ばしてください。

さきほど、利息がつく回数が増えれば増えるほど、

将来価値が大きくなるといいました。

それでは、

利息のつく回数がとっても多くなると

どうなるのでしょうか?

つまり、

![]() の

の

![]() が無限大に近づくということです。

が無限大に近づくということです。

![]() を無限大に近づけると、

を無限大に近づけると、

![]() は

は

![]() に近づいていく

に近づいていく

ということがわかっています。

ちなみに

![]() は「自然対数の底」と呼ばれ、

は「自然対数の底」と呼ばれ、

2.71828182845904という数字です。

このように連続的に利払いを行う利息の計算方法を

連続複利といいます。

したがって、現在のX円は、

年率r%、連続複利で運用した場合、t年後の将来価値

は、次のように計算することができます。

![]()

![]()

なんで、こんなに難しいことやるんだろう?

と思いますよねぇ。

でも、この連続複利という考え方は、

金融工学では必須ですので、

頭の片隅に置いておいてください。

実際に連続複利を計算する場合は、

それほど、難しくはありません。

EXCELには、EXPという関数があるからです。

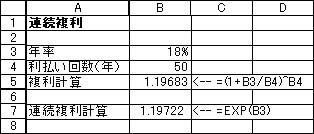

1円を年利18%で運用した場合(年50回利払い)、

1年後の将来価値は、次のように計算できます。

![]()

一方、連続複利で計算すると、

![]() になります。

になります。

もちろん、

利払いの回数を50回から増やせば増やすほど、

複利計算の結果は、

1.19722円に近づいていくことになります。

ぜひ、EXCELを使ってやってみてください。

2006年12月12日 石野 雄一

ご意見ご感想、お待ちしています。

次回パートナーエッセイは、12月14日(木)に、Yoshihara氏が担当します。