(毎週木曜日は、パートナーエッセーにお付き合いください。)

さて、最近あまり企業価値評価に関する話をしてませんでしたので、ここらで一つさせていただきます。

私も一介の企業法務弁護士として、非上場会社の株価算定事件に関与することがあります。その際に、調査したこと、感じたことを通じて、裁判所の企業価値評価について考えます。

非上場会社は、当然のことながら、市場価格というものが存在しません。市場価格が存在すれば、如何にDCF法やら純資産法を駆使して理論株価を算出しても、「実際に売買が成立している価格があるなら、それが公正な価格でしょ」という理屈が原則として成り立ちます。上場会社では、「市場価格が何らかの事情(TOB等)で公正な価格形成が行われていない」等の事情を立証できない限り、原則として、市場価格が大きな意味を持ちます。

一方、非上場会社は、市場価格が存在しませんので、何らかの方法で株価算定を行う必要があります。そこで、企業価値評価の方法が問題となってきます。

【企業価値評価方法】

検討対象となる主な評価方法について、簡単に説明します。

1.インカムアプローチ

・DCF法

・収益還元法

・配当還元法

・ゴードン・モデル法

2.マーケットアプローチ

・市場株価法

・類似上場会社法(類似業種比準方式、類似会社比準方式)

3.ネットアセットアプローチ

・簿価純資産法

・時価純資産法

「DCF法」については、このサイトの訪問者には改めて御説明する必要がないかと思います。理論的には、一番すっきりします。最も正しいといっても過言ではないです。「収益還元法」は、フリーキャッシュフローを用いる代わりにPL上の利益を用いる方法です。「配当還元法」は、株式を永久債のように配当という名の利子を永久に出す証券とみなして、フリーキャッシュフローを用いる代わりに配当を用いる方法で、「ゴードン・モデル法」は、この配当還元法の亜流で、企業成長に伴う配当成長を予測して、これを将来の配当金額の算出の際に加味する方法(内部留保の再投資を考慮に入れる点が特徴)です。インカムアプローチは、「将来予測のブレが算定者によって全然違うこと(+ビジネス的判断が必要であること)」と「割引率(の設定によって株価がとても変わる)」が大きな弱点です。この弱点があるがゆえ、公正な判決を出そうとする裁判所には、不人気です。この方法を使う場合、裁判所は基本的に鑑定人を拠り所にします。

「類似上場会社法」は、類似の業種や会社のPERやEBITDA等の指標と市場価格等を用いて、算出する方法です。「類似の業種や会社の選定」、「指標の選び方」、「市場価格の妥当性」等かなり多くの弱点があります。

「純資産法」は、BS上の純資産か、BSの資産項目を時価評価し直した後の純資産を算出する方法です。継続する会社を前提にする限り、(株主が純資産相当の価値を得る可能性はないため)何の意味もない純資産法ですが、算出が容易であるという長所(?)が裁判所には人気です。

【最近の裁判例】

まず、最近の裁判では、非上場会社につき、どのように企業価値評価がなされているかを見てみます。

(1) DCF法を3、純資産価額法を7の割合で併用した事例

(平成21年5月15日福岡高裁決定)

(2) DCF方式とゴードン・モデル方式を1対1で加重平均した価格を採用した事例

(平成21年4月22日広島地裁決定)

(3) 収益還元方式を採用して、利益を過去2年の経常利益+来年度の予想経常利益の平均から実効税率分を差し引いた金額を使用し、割引率を10%とした事例

(平成20年4月4日東京高裁決定)

【株価算定事案における企業価値評価方法についての個人的提言】

1.混ぜるな、危険

まず、上記の裁判例を分析みると、(1)と(2)は、複数の方法を採用して、加重平均する折衷法と呼ばれる方法を採用しているのに対し、(3)は算定方式をひとつしか使用しない単純法と呼ばれる方法を採用しています。

昔から、裁判では折衷法が多く用いられてきました。何となく、それぞれの算定方式の弱点が和らぐ感じがする上、当事者双方の言い分を聞いて、間をとったという体裁になるからでしょう。

(例:配当還元+純資産+収益還元を1:1:2(札幌地決H17.4.26)、収益還元+配当還元を3:1(札地決定H14.2.15)、配当還元+時価純資産の加重平均(千葉地決H3.9.26)、配当還元+簿価純資産+収益還元の加重平均(東京高決H1.5.23)、配当還元を基礎に類似業種と収益還元を加味(福岡高決S63.1.21)、収益還元+配当還元+純資産を3:3:4(大阪高決S60.6.18)、類似比準+純資産を1:1(東京高決S59.10.30)、ゴードンモデル+純資産+類似業種を2:1:1(大阪高決S58.1.28)etc.)

裁判は当事者間の争いを解決するものであるため、裁判所は各当事者が主張した方式の中から選ぶのが基本スタンスとなることも折衷法の採用に、大きく影響しているでしょう。

ただ、私は、駄目な方法を混ぜると駄目さが増すだけなので、「公正な価格」を算出する際に、安易に折衷法を採用するのは如何なものかと思います。特に、純資産法は、清算可能性がないのであれば、採用すべきではありません。

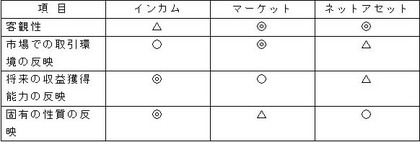

日本公認会計士協会が平成19年5月16日に作成した「企業価値評価ガイドライン」(経営研究調査会研究報告第32 号)25頁には、このような表があります。

【図表Ⅳ-3 3つの評価アプローチの一般的な特徴】

◎:優れている ○:やや優れている △:問題となるケースもある

この表の「客観性」というのは、誰が行ってもある程度同じような評価結果が得られるという程度の意味しかなく、方式の正しさを意味しているわけではありません。この表から「客観性」の欄を除くと、市場が適正ならマーケットアプローチ、そうでなければインカムアプローチというのがはっきりします。

私は、清算の可能性がないのであれば、非上場会社の算定は、インカムアプローチを基本とし、マーケットアプローチ(類似業種等)やネットアセットアプローチ(純資産方式)は採用すべきではないと考えます。

非上場企業でマーケットアプローチを採用できないのは、類似の上場会社等、ほとんどありえないからです。特定の商品の市場占有率が1位か2位かというだけでも、全く意味が違うのが、市場です。安価な衣服を売っている1店舗だけの小売店と、ユニクロを同列に考えるのがおかしいのは、直感的にわかると思います。

また、清算の可能性が全くない会社に純資産方式を適用するのも間違いだと思います。継続が前提となっている会社では純資産がそのまま株主のものになることはあり得ないからです。資産は必ず将来の収益か損失に形が変わります。この点、(1)の福岡高裁の決定で、「近い将来における解散等清算を余儀なくされる事態は予想されないといってよい。そうとすれば、本件株式価格の算定に当たっては、上記①のインカムアプローチの手法を重視する必要があるといわなければならない」としつつ、「(会社の事業である)介護事業のあり様はさまざまであるうえ、介護保険制度の見直し等によっては必ずしも楽観視できない状況等に鑑みると、当該時点において、客観的資料である貸借対象表上の純資産に着目して、会社価値を算定することは無意味でないし、他の評価方式に依存することに少なくない危険性が認められる場合には、むしろ、同方法を基本にして算定するのが相当である」とするのは、ほとんど矛盾といってよいと思います。清算の可能性がないのであれば、方法の適切さは、 インカムアプローチ >>> 純資産方式 ですから、方式採用に伴う危険性は、 インカムアプローチ <<< 純資産方式 となります。純資産方式を採用しても、変な結果になる危険性は減るどころか増すばかりです。ビジネスモデルがシンプルなバイオベンチャー等で、清算可能性がないことを前提とした場合、純資産方式を適用してみると極めておかしなことになるのが一目瞭然です。純資産方式は、インカムアプローチの欠点を補ってくれることはありません。

なお、清算の可能性がある場合は、清算する確率をえいやっ!と出して、純資産を加重平均するのは、考え方としてあるでしょう。

安易に算定方式を混ぜると、論理的な矛盾を起こす可能性が高くなり、変な結果になる危険性は増します。

2.インカムアプローチは、将来の業績予測が大変?!

その通りです。インカムアプローチは、将来の業績予測が多くの争いの原因です。ただ、非上場会社であっても、中期経営計画を策定している会社は少なくありませんし、来期の予想利益を出している会社も少なくありません。また、歴史の長い中小企業であれば、過去2~5年の利益を延長する手法も使える可能性があるでしょう。会社が業績予測を出している場合は、とりあえず採用してしまうことを提案します。勿論、鑑定人が就く場合は、鑑定人が算出する予測を使用することのも良いと考えます。この場合は、鑑定人に中庸の予測を旨とした将来業績予測をしてもらうことになります。将来業績予測の不正確さが問題となるのであれば、後述するように割引率で調整しましょう。

フリーキャッシュフローがよいか、会計上の営業利益や経常利益がよいか、配当がよいかという問題もあります。理屈の上では、 フリーキャッシュフロー > 会計上の利益 >> 配当 です。配当は、過去の配当政策に大きく左右されるため、基準とするには恣意的過ぎるからです。会計上の利益は、企業価値から有利子負債を引くプロセスが入るため、債権者への還元以外は株主のものと考えており、より実態に近づきます。会計上の利益とフリーキャッシュフローを比較すると、運転資金の増減や減価償却費等を反映させられる点でフリーキャッシュフローに分があると考えます。

従って、経営計画又は鑑定人作成の将来業績予測がある場合はそれを基礎に、無い場合は過去2~5年(+来期予想)の平均を基礎にして、算出可能ならフリーキャッシュフローを、難しければ、(営業利益or経常利益)×(1-実効税率)を利用して、企業価値を求め、企業価値+非事業用資産(現預金等)-有利子負債を算出して、株主価値を求めるのが適切と考えます。なお、長期成長率は、特段の事情がない限り、0%として差し支えないと考えます。

3.割引率が主戦場

割引率を決めるのは難しいです。確かに、恣意性が入る余地があり、また、その値によって大幅に結論が左右されます。この点が、裁判所がインカムアプローチを敬遠する理由になっています。

非上場会社は、βがないため、CAPMというわけにもいきません。実際に無理にCAPMを使うとどうしても高めの価格が算出され、非現実的な結論になります。

そこで、提案として、株式資本コスト(=株主の期待リターン)については、以下の表を基準として、適宜、市場環境、将来の成功見込み等に応じて、裁判所が増減させる方法を考えてみました。

(i) 過去の成長率が低い会社、収益構造が安定的である会社又は市場環境が大幅に変わらないと予想される会社:10%

(ii) 過去の成長率が高い会社、収益構造が特定のファクターへの依存が高い又は市場環境の変動がある程度予想される会社:程度に応じて、20%~40%

(iii) 経営計画の達成確率が明確な会社又は経営計画の達成の確率が低い会社:100%-成功確率(10%の確率で達成できそうであれば、90%とする)

※ 最後に、算出された株式資本コストと債権者の資本コストを加重平均して割引率を算出する。

それぞれ、(i)は歴史の長い中小企業を、(ii)は成長著しいベンチャー企業を、(iii)はバイオやITの研究開発先行型の企業を、それぞれ典型例として念頭に置いています。上記の個別の数字は、私の現場感覚です(「100%-成功確率」というのは合理的かの検証は未了ですが、ベンチャーキャピタルで採用されているのを耳にしたことがあります。)。ただ、実際に適用していただければわかると思いますが、それなりに妥当な結論が導き出せることも多いと思います。

そもそも株式資本コスト(=株主の期待リターン)は、株主が取っているリスクの裏返しですから、(インカムアプローチの弱点とされる)経営計画の達成の不確かさというのは、ここで数値に反映されるのが本筋です。原則として、上の値を基準として、適宜個別事情をプラスマイナスしていくというアプローチが理に適いつつ、且つ当事者の納得も得られやすいのではないでしょうか。当事者にしても、裁判の結果の予測が立ちやすいと思います。従って、私は、株価算定事件では、当事者間で株式資本コストを主な争点として争う形が望ましいと考えています。

以上が、実際に現場を体験した上で、「こういう風に結論を出してくれれば、当事者の代理人としては納得するのに」と感じたことです。この考え方が裁判所に採用される日が永遠に来ない可能性も高いですが、上記の裁判例(3)はこれに近いと思い、提案してみました。皆様の御意見も頂戴できると嬉しいです。

2009年11月19日 M.Mori

ご意見ご感想、お待ちしています!

さて、最近あまり企業価値評価に関する話をしてませんでしたので、ここらで一つさせていただきます。

私も一介の企業法務弁護士として、非上場会社の株価算定事件に関与することがあります。その際に、調査したこと、感じたことを通じて、裁判所の企業価値評価について考えます。

非上場会社は、当然のことながら、市場価格というものが存在しません。市場価格が存在すれば、如何にDCF法やら純資産法を駆使して理論株価を算出しても、「実際に売買が成立している価格があるなら、それが公正な価格でしょ」という理屈が原則として成り立ちます。上場会社では、「市場価格が何らかの事情(TOB等)で公正な価格形成が行われていない」等の事情を立証できない限り、原則として、市場価格が大きな意味を持ちます。

一方、非上場会社は、市場価格が存在しませんので、何らかの方法で株価算定を行う必要があります。そこで、企業価値評価の方法が問題となってきます。

【企業価値評価方法】

検討対象となる主な評価方法について、簡単に説明します。

1.インカムアプローチ

・DCF法

・収益還元法

・配当還元法

・ゴードン・モデル法

2.マーケットアプローチ

・市場株価法

・類似上場会社法(類似業種比準方式、類似会社比準方式)

3.ネットアセットアプローチ

・簿価純資産法

・時価純資産法

「DCF法」については、このサイトの訪問者には改めて御説明する必要がないかと思います。理論的には、一番すっきりします。最も正しいといっても過言ではないです。「収益還元法」は、フリーキャッシュフローを用いる代わりにPL上の利益を用いる方法です。「配当還元法」は、株式を永久債のように配当という名の利子を永久に出す証券とみなして、フリーキャッシュフローを用いる代わりに配当を用いる方法で、「ゴードン・モデル法」は、この配当還元法の亜流で、企業成長に伴う配当成長を予測して、これを将来の配当金額の算出の際に加味する方法(内部留保の再投資を考慮に入れる点が特徴)です。インカムアプローチは、「将来予測のブレが算定者によって全然違うこと(+ビジネス的判断が必要であること)」と「割引率(の設定によって株価がとても変わる)」が大きな弱点です。この弱点があるがゆえ、公正な判決を出そうとする裁判所には、不人気です。この方法を使う場合、裁判所は基本的に鑑定人を拠り所にします。

「類似上場会社法」は、類似の業種や会社のPERやEBITDA等の指標と市場価格等を用いて、算出する方法です。「類似の業種や会社の選定」、「指標の選び方」、「市場価格の妥当性」等かなり多くの弱点があります。

「純資産法」は、BS上の純資産か、BSの資産項目を時価評価し直した後の純資産を算出する方法です。継続する会社を前提にする限り、(株主が純資産相当の価値を得る可能性はないため)何の意味もない純資産法ですが、算出が容易であるという長所(?)が裁判所には人気です。

【最近の裁判例】

まず、最近の裁判では、非上場会社につき、どのように企業価値評価がなされているかを見てみます。

(1) DCF法を3、純資産価額法を7の割合で併用した事例

(平成21年5月15日福岡高裁決定)

(2) DCF方式とゴードン・モデル方式を1対1で加重平均した価格を採用した事例

(平成21年4月22日広島地裁決定)

(3) 収益還元方式を採用して、利益を過去2年の経常利益+来年度の予想経常利益の平均から実効税率分を差し引いた金額を使用し、割引率を10%とした事例

(平成20年4月4日東京高裁決定)

【株価算定事案における企業価値評価方法についての個人的提言】

1.混ぜるな、危険

まず、上記の裁判例を分析みると、(1)と(2)は、複数の方法を採用して、加重平均する折衷法と呼ばれる方法を採用しているのに対し、(3)は算定方式をひとつしか使用しない単純法と呼ばれる方法を採用しています。

昔から、裁判では折衷法が多く用いられてきました。何となく、それぞれの算定方式の弱点が和らぐ感じがする上、当事者双方の言い分を聞いて、間をとったという体裁になるからでしょう。

(例:配当還元+純資産+収益還元を1:1:2(札幌地決H17.4.26)、収益還元+配当還元を3:1(札地決定H14.2.15)、配当還元+時価純資産の加重平均(千葉地決H3.9.26)、配当還元+簿価純資産+収益還元の加重平均(東京高決H1.5.23)、配当還元を基礎に類似業種と収益還元を加味(福岡高決S63.1.21)、収益還元+配当還元+純資産を3:3:4(大阪高決S60.6.18)、類似比準+純資産を1:1(東京高決S59.10.30)、ゴードンモデル+純資産+類似業種を2:1:1(大阪高決S58.1.28)etc.)

裁判は当事者間の争いを解決するものであるため、裁判所は各当事者が主張した方式の中から選ぶのが基本スタンスとなることも折衷法の採用に、大きく影響しているでしょう。

ただ、私は、駄目な方法を混ぜると駄目さが増すだけなので、「公正な価格」を算出する際に、安易に折衷法を採用するのは如何なものかと思います。特に、純資産法は、清算可能性がないのであれば、採用すべきではありません。

日本公認会計士協会が平成19年5月16日に作成した「企業価値評価ガイドライン」(経営研究調査会研究報告第32 号)25頁には、このような表があります。

【図表Ⅳ-3 3つの評価アプローチの一般的な特徴】

◎:優れている ○:やや優れている △:問題となるケースもある

この表の「客観性」というのは、誰が行ってもある程度同じような評価結果が得られるという程度の意味しかなく、方式の正しさを意味しているわけではありません。この表から「客観性」の欄を除くと、市場が適正ならマーケットアプローチ、そうでなければインカムアプローチというのがはっきりします。

私は、清算の可能性がないのであれば、非上場会社の算定は、インカムアプローチを基本とし、マーケットアプローチ(類似業種等)やネットアセットアプローチ(純資産方式)は採用すべきではないと考えます。

非上場企業でマーケットアプローチを採用できないのは、類似の上場会社等、ほとんどありえないからです。特定の商品の市場占有率が1位か2位かというだけでも、全く意味が違うのが、市場です。安価な衣服を売っている1店舗だけの小売店と、ユニクロを同列に考えるのがおかしいのは、直感的にわかると思います。

また、清算の可能性が全くない会社に純資産方式を適用するのも間違いだと思います。継続が前提となっている会社では純資産がそのまま株主のものになることはあり得ないからです。資産は必ず将来の収益か損失に形が変わります。この点、(1)の福岡高裁の決定で、「近い将来における解散等清算を余儀なくされる事態は予想されないといってよい。そうとすれば、本件株式価格の算定に当たっては、上記①のインカムアプローチの手法を重視する必要があるといわなければならない」としつつ、「(会社の事業である)介護事業のあり様はさまざまであるうえ、介護保険制度の見直し等によっては必ずしも楽観視できない状況等に鑑みると、当該時点において、客観的資料である貸借対象表上の純資産に着目して、会社価値を算定することは無意味でないし、他の評価方式に依存することに少なくない危険性が認められる場合には、むしろ、同方法を基本にして算定するのが相当である」とするのは、ほとんど矛盾といってよいと思います。清算の可能性がないのであれば、方法の適切さは、 インカムアプローチ >>> 純資産方式 ですから、方式採用に伴う危険性は、 インカムアプローチ <<< 純資産方式 となります。純資産方式を採用しても、変な結果になる危険性は減るどころか増すばかりです。ビジネスモデルがシンプルなバイオベンチャー等で、清算可能性がないことを前提とした場合、純資産方式を適用してみると極めておかしなことになるのが一目瞭然です。純資産方式は、インカムアプローチの欠点を補ってくれることはありません。

なお、清算の可能性がある場合は、清算する確率をえいやっ!と出して、純資産を加重平均するのは、考え方としてあるでしょう。

安易に算定方式を混ぜると、論理的な矛盾を起こす可能性が高くなり、変な結果になる危険性は増します。

2.インカムアプローチは、将来の業績予測が大変?!

その通りです。インカムアプローチは、将来の業績予測が多くの争いの原因です。ただ、非上場会社であっても、中期経営計画を策定している会社は少なくありませんし、来期の予想利益を出している会社も少なくありません。また、歴史の長い中小企業であれば、過去2~5年の利益を延長する手法も使える可能性があるでしょう。会社が業績予測を出している場合は、とりあえず採用してしまうことを提案します。勿論、鑑定人が就く場合は、鑑定人が算出する予測を使用することのも良いと考えます。この場合は、鑑定人に中庸の予測を旨とした将来業績予測をしてもらうことになります。将来業績予測の不正確さが問題となるのであれば、後述するように割引率で調整しましょう。

フリーキャッシュフローがよいか、会計上の営業利益や経常利益がよいか、配当がよいかという問題もあります。理屈の上では、 フリーキャッシュフロー > 会計上の利益 >> 配当 です。配当は、過去の配当政策に大きく左右されるため、基準とするには恣意的過ぎるからです。会計上の利益は、企業価値から有利子負債を引くプロセスが入るため、債権者への還元以外は株主のものと考えており、より実態に近づきます。会計上の利益とフリーキャッシュフローを比較すると、運転資金の増減や減価償却費等を反映させられる点でフリーキャッシュフローに分があると考えます。

従って、経営計画又は鑑定人作成の将来業績予測がある場合はそれを基礎に、無い場合は過去2~5年(+来期予想)の平均を基礎にして、算出可能ならフリーキャッシュフローを、難しければ、(営業利益or経常利益)×(1-実効税率)を利用して、企業価値を求め、企業価値+非事業用資産(現預金等)-有利子負債を算出して、株主価値を求めるのが適切と考えます。なお、長期成長率は、特段の事情がない限り、0%として差し支えないと考えます。

3.割引率が主戦場

割引率を決めるのは難しいです。確かに、恣意性が入る余地があり、また、その値によって大幅に結論が左右されます。この点が、裁判所がインカムアプローチを敬遠する理由になっています。

非上場会社は、βがないため、CAPMというわけにもいきません。実際に無理にCAPMを使うとどうしても高めの価格が算出され、非現実的な結論になります。

そこで、提案として、株式資本コスト(=株主の期待リターン)については、以下の表を基準として、適宜、市場環境、将来の成功見込み等に応じて、裁判所が増減させる方法を考えてみました。

(i) 過去の成長率が低い会社、収益構造が安定的である会社又は市場環境が大幅に変わらないと予想される会社:10%

(ii) 過去の成長率が高い会社、収益構造が特定のファクターへの依存が高い又は市場環境の変動がある程度予想される会社:程度に応じて、20%~40%

(iii) 経営計画の達成確率が明確な会社又は経営計画の達成の確率が低い会社:100%-成功確率(10%の確率で達成できそうであれば、90%とする)

※ 最後に、算出された株式資本コストと債権者の資本コストを加重平均して割引率を算出する。

それぞれ、(i)は歴史の長い中小企業を、(ii)は成長著しいベンチャー企業を、(iii)はバイオやITの研究開発先行型の企業を、それぞれ典型例として念頭に置いています。上記の個別の数字は、私の現場感覚です(「100%-成功確率」というのは合理的かの検証は未了ですが、ベンチャーキャピタルで採用されているのを耳にしたことがあります。)。ただ、実際に適用していただければわかると思いますが、それなりに妥当な結論が導き出せることも多いと思います。

そもそも株式資本コスト(=株主の期待リターン)は、株主が取っているリスクの裏返しですから、(インカムアプローチの弱点とされる)経営計画の達成の不確かさというのは、ここで数値に反映されるのが本筋です。原則として、上の値を基準として、適宜個別事情をプラスマイナスしていくというアプローチが理に適いつつ、且つ当事者の納得も得られやすいのではないでしょうか。当事者にしても、裁判の結果の予測が立ちやすいと思います。従って、私は、株価算定事件では、当事者間で株式資本コストを主な争点として争う形が望ましいと考えています。

以上が、実際に現場を体験した上で、「こういう風に結論を出してくれれば、当事者の代理人としては納得するのに」と感じたことです。この考え方が裁判所に採用される日が永遠に来ない可能性も高いですが、上記の裁判例(3)はこれに近いと思い、提案してみました。皆様の御意見も頂戴できると嬉しいです。

2009年11月19日 M.Mori

ご意見ご感想、お待ちしています!