(毎週火・木曜日は、パートナーエッセイにお付き合いください。)

みなさん、こんにちは。板倉雄一郎事務所パートナーのMoriです。

今回のテーマは、「種類株式 Part2」です。

前回、「種類株式 Part1」と題し、種類株式の内容や活用例をお伝えしました。

3.種類株式の上場

「上場」している種類株式というものが存在します。

種類株式が「上場」するというのは、どういう意味でしょうか。

既に、BTB第14回「種類株の取り扱い方」で取り上げられているとおり、上場するのは、「有価証券」(株式や社債等)であり、「会社」そのものではありません。

証券取引所で取引されているのは、「証券」です。

要するに、「株式」や「社債」が取引されているのです。ですので、「上場会社」とは、証券取引所に「上場されている株式」を発行している株式会社を意味します。

そして、普通株式についても[上場/非上場]の区別があるように、種類株式についても[上場/非上場]の区別があります。

【例3-1】

発行済株式の総数

1万株

各種の株式の数

普通株式 8000株 【←上場している】

A種優先株式 2000株 【←上場している】

【例3-2】

発行済株式の総数

1万株

各種の株式の数

普通株式 8000株 【←上場している】

A種優先株式 2000株 【←上場していない】

上の二つの例のように、いずれも上場している【例3-1】のタイプと、普通株式しか上場していない【例3?2】のタイプの両方があります。

【例3-1】のタイプは、伊藤園(東証1部:2593、東証1部:25935)、Berkshire Hathaway社(NYSE:BRKa、 NYSE:BRKb)です。

ちなみに、伊藤園の種類株式の基本的な内容は、配当優先、残余財産分配優先、議決権なし(※1)となっています。

【例3-2】のタイプは、上場直後のイー・アクセス社(2007年11月現在は、全て普通株式に転換済みです。)、Google社(NASDAQ:GOOG)でしょうか。いずれも種類株式が存在しましたが、その種類株式は上場していなかったケースです。

4.種類株式発行会社の時価総額の算出方法

【例3-1】のように、両方の株式が【上場している】と両方とも株価がつきますが、【例3-2】のように、種類株式が【上場していない】と株価はつきません。そこで、種類株式発行会社の時価総額の算出には、注意をする必要があります。

【例4-1】

発行済株式の総数

1万株

各種の株式の数

普通株式 8000株 【←上場している:株価1000円】

A種優先株式 2000株 【←上場している:株価900円】

【例4-1】のタイプの会社の場合、発行されている全ての株式についての時価総額を算出しようとすると、

「普通株式の数」×「普通株式の時価」

+

「優先株式の数」×「優先株式の時価」

となります。

この場合、1000円 x 8000株 + 900円 x 2000株 = 9,800,000円となります。

【例4-2】

発行済株式の総数

1万株

各種の株式の数

普通株式 8000株 【←上場している:株価1000円】

A種優先株式 2000株 【←上場していない:株価なし】

では、この【例4-2】の場合、時価総額はどうなるのでしょうか。

発行されている株式のうち上場しているのは「普通株式」のみとなりますので、「発行されている全ての株式についての時価総額」は算出できません。

【例4-2】の場合、普通株式の時価総額であれば、算出可能ですが、他にも株主がいることを忘れてはいけません。

ちなみに、普通株式の時価総額は、1,000円 x 8,000株 = 8,000,000円となりますが、他にもA種優先株式を持っている人がいます。従って、この「8,000,000円」という数字をもってきて、単純に、他の会社(普通株式のみを発行している上場会社)の時価総額を比べても、余り意味はありません。

5.種類株式発行会社のバリュエーション上の注意点(その1)

種類株式発行会社をバリュエーションする場合、いくつか注意点があります。

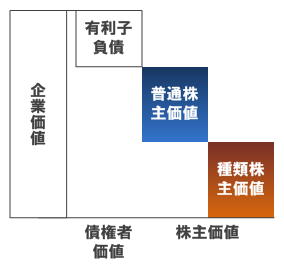

まず、バリュエーションをする場合の「株主価値」についての注意点です。一般的に、バリュエーションをする場合は、DCF法等により、企業価値を算出し、その後、有利子負債を引いた金額を「株主価値」とします。下の【例5-1】のとおりです。

【例5-1(普通株式のみを発行している会社の場合)】

「株主価値」

=

「企業価値」?「有利子負債」

この点、種類株式発行会社では、企業価値を算出した後に、有利子負債と種類株主にとっての価値の両方を差し引かなければなりません。

【例5-2(種類株式発行会社の場合)】

「普通株主にとっての株主価値」

=

「企業価値」-「有利子負債」-「種類株主にとっての株主価値」

なぜなら、

「普通株主にとっての株主価値」

+

「種類株主にとっての株主価値」

=

「株主価値」

だからです。

_____________________________

↑ 有利子負債

企 _______________________

業 「普通株主にとっての株主価値」 ↑

価 _______________ 「株主価値」

値 「種類株主にとっての株主価値」

↓____________________↓_______

図にすると、上のようなイメージになりますでしょうか。

そこで、種類株式発行会社の場合、今まで考えたことのない「種類株主にとっての株主価値」を算出する必要が生じます。

これは、普通株式と見比べて、その性質に応じて、株式資本コストを調整する方法や、社債と同様のものとみなす方法が考えられます。このあたりは、種類株式の性質を読み込む必要があります。

6.種類株式発行会社のバリュエーション上の注意点(その2)

もう1つの注意点は、1株あたりの企業価値を算出する際に使用する際に使用する「発行済株式総数」の内容です。

発行済株式総数は、「全ての株式の数(A)」を意味するのか、「上場している普通株式の数(B)」を意味するのか、という点です。先ほどの【例3-2】を改良した下の【例6-1】であれば、「1万株」(A)なのか「8000株」(B)なのか、ということです。

【例6-1】

発行済株式の総数

1万株(A) (←登記簿謄本で「発行済株式の総数」として記載)

各種の株式の数

普通株式 8000株(B) (←ヤフーファイナンス等)【←上場している】

A種優先株式 2000株 【←上場していない】

ヤフーファイナンス等の発行済株式総数は、時価総額を算出するために使用されます。従って、普通株式の数である8000株(B)を使用しなければ意味がありません(1万株(A)では種類株式も含まれてしまうため)。

一方、本当に発行されている全ての株式の数は、1万株(A)の方です。

そこで、法務局が出している登記簿謄本(履歴事項全部事項証明書)では、1万株(A)の方が「発行済株式の総数」と表記されています。

7.まとめ

ここまで見てきたように、種類株式は、ちょっとヤヤコシイですね。

ただ、日本では、まだあまり見慣れませんが、これからどんどん導入される可能性はあります。

投資対象候補の会社が種類株式を出している場合は、その種類株式の内容をよく読んで、確認することをお勧めいたします。よく読めば、それほど複雑ではないことも多いです。

※1:但し、過去2年間において、配当がなされなかった場合には、議決権が復活する旨の規定があります。

(注) 本エッセイは、具体的な案件についてのアドバイスではありませんので、現実の具体的案件については法律や会計の専門家にご相談下さい。

2007年11月27日 M.Mori

ご意見ご感想、お待ちしています!

{kind=link}