(毎週木曜日は、パートナーエッセイにお付き合いください。)

皆さん、こんにちは。板倉雄一郎事務所パートナーの木村です。

連日の日米の株価下落をみると、まさに、100年に一度の世界大混乱の様相を呈してきました。アメリカ国債を原資とした度重なる公的資本注入にも関わらず、底なし沼のように株価が下がり続けるアメリカ。一方の日本をみると、肝心な国の政策や方向性を決める前に、それ以外のところで無駄な政治不安が続き、目も当てられない状況です。

まさに、この先どうなっちゃうの、と思わない人はいないのではないでしょうか?

日本の個別企業をみてみると、3月決算を控え、保有する資産の目減りを防ぐ努力を国と企業が力を合わせ進めている最中です。

(このような「政府による民間企業(銀行)の保有株式買取り」オペレーションも、政府自ら今後の更なる下落を前提としているように感じます)

一方で、ひと昔前であれば考えられないような統合や再編が平気で行われる時代になりました。

そのひとつが、ローソンとam/pmの統合です。コンビニ店舗が飽和する中、統合により仕入れや物流などインフラコストの低減が期待できますが、これにより業界の構図が大きく変わります。王者セブンイレブン(総店舗数1万2,100店、店舗数シェア27%)についで、ローソンam/pm連合軍(総店舗数1万600店、店舗数シェア23%)が近くまで迫ることになります。

また、都内でみると、セブンイレブン4,000店に対しローソンam/pmが3,300店あり、こちらでも激戦が予想されます。am/pmの店名は残していくとのことでしたので、今後、対外的にはローソンのもつ低価格コンビニ「ローソン100」なども合わせ、見せ方を意識した店舗展開を行うとともに、対内的な統合によるメリットをどこまで出していけるかがポイントではないでしょうか。

そんな中、小売業は変化対応だと掲げる王者セブン&アイ・ホールディングスも今月3日、業績修正の発表がなされました。

内容としては、前回(2009年1月8日)の業績発表からの下方修正であり、営業収益が5兆6,600億円(修正前5兆7,600億円)、営業利益2,815億円(修正前2,940億円)、経常利益2,780億円(修正前2,900億円)、当期純利益910億円(修正前1,370億円)となっています。

修正の内訳をみると、当期純利益の減少が大きくなっており、この理由を保有株式の評価損や、百貨店事業をはじめとする店舗や固定資産などの減損損失を特別損失に計上した結果と思われます。

当期純利益(前期金額1,306億円)を除き、前期(2008年2月期)とほぼ同水準であり、特別損失に計上した費用は直接的なキャッシュアウトを伴わない費用です。よって、報道などでは、「キャッシュアウトを伴わない費用による減益であり、キャッシュフローには影響ない」との声もあります。ただし、減損損失とは、将来のキャッシュフローと現在の帳簿価格を比較しての損失処理であるため、不採算店も合わせた長期のキャッシュフローに本当に影響がないのかは、慎重に見極める必要があります。

前振りが長くなりましたが、今回のエッセイでは、前回に引き続き、セブン&アイ・ホールディングスを取り上げ、激変する小売業界の中での理論株価について考えてみたいと思います。

まず、セグメント別のフリーキャッシュフローをみてみましょう。

ここでのフリーキャッシュフローは、簡便的に、

営業利益×(1-税率)+減価償却費-資本的支出

としました。

簡便的に算出するとはいえ、小売業界においては、資本的支出(投資キャッシュフロー)が大きい典型的な日本企業であるため、これも加味した上での数値を考えます。

(クリックすると大きな画像が表示されます)

セブン&アイ・ホールディングスの変化対応の動きについては、過去のエッセイでも取り上げましたので、以下を参考にしていただければと思います。

【参考エッセイ】

⇒サムライ会計 第9回「値下げと景気後退」

⇒サムライ会計 第12回「ディフェンシブ銘柄の行く末」

⇒サムライ会計 第17回「変化に次ぐ変化」

今回はセグメントごとに、将来のキャッシュフローを考えてみたいと思います。

まず、好調を続けるコンビニ事業ですが、2010年2月期には1,000店舗の新規出店を行うなど大型の投資を予定しています。この影響により2010年はフリーキャッシュフローは落ち込みますが、その効果がその後あらわれてくることになります。難しいのは、コンビニ業界の再編をどう考えるかです。右肩上がりを続ける同社のコンビニエンス事業ですが、国内におけるコンビニ業態の飽和や競争の激化、北米での景気低迷の長期化もありフリーキャッシュフローは1,000億円規模で落ち着くとの予想としました。

スーパーストア事業については、不採算店舗をディスカウントストアやホームセンターでコンバージョンする試みが行われており、それらの投資の結果、2009年2月期においてはフリーキャッシュフローがマイナスとなっています。しばらくは同様の投資を続けるとのことでしたので、3年後にフリーキャッシュフローがプラスに転じるというシナリオとしました。

百貨店事業については、他の事業との相乗効果がなかなか見いだせず、大きくは撤退の方向にあります。そごう心斎橋店の売却も大枠では決まっているものの、ここでは売却によるキャッシュインを織り込まず、設備投資も合わせ緩やかに収束していくシナリオとしました。

金融関連事業については、グループ内外へのATM増設や電子マネー「nanaco」の増刷が進み好調であるため、フリーキャッシュフローも成長を見込めるものと考えました。

以上より、簡易キャッシュフローは下記のように推移すると予測しました。

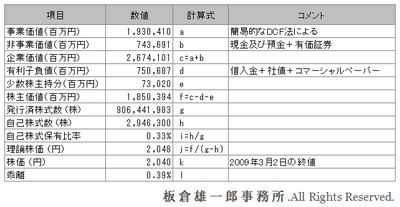

上記を前提に、同社の株主資本コスト=株主期待割引率を10%、負債コストを社債や借入金の利率より1.2%、税率を40.7%とするとWACCは7.32%となり、このWACCを用いた同社の事業価値は1兆9,304億円となります。

これに、非事業用資産や有利子負債、自己株式などを考慮した同社の理論株価は2,048円と、現在の株価とほぼ同じ水準となりました。

(クリックすると大きな画像が表示されます)

今後の同社を考える上でのキーファクターはいくつかあります。

・コンビニ業界で更なる再編が進む場合の、セブンイレブンの立ち位置。

下位のコンビニエンスストア同士での連合が進むのか、それとも王者が吸収していくのか。これは、ローソンam/pmの場合と同様、その際の対外的な見せ方と対内的な効率化を同時に進められるかが重要になります。

・業態転換を進めるスーパーストア事業において、モデル店舗での成功を横展開できるか。

個人的には、飽きやすい消費者の心をつかむには、同じ形態の店舗を多数出展していくよりも、業態転換のパターンを増やし、その土地や状況にあったコンバージェンスを進めていくことが、結果的に成功につながるのではないかと思います。

・百貨店事業からの撤退方針の明確化。

店舗の売却(切り売り)を進める一方、プライベートブランド「セブンプレミアム」の百貨店への導入も進めています。両戦略を並行して進めながら、グループ全体にとって足かせにならないような迅速な展開が必要ではないでしょうか。

これら今後の展開を予測しながら、変化に対応して生き残る企業はどこなのか、引き続き注目したいと思います。

今日の一言;

「業界と企業それぞれの変化」

2009年3月5日 T.Kimura

ご意見ご感想をお待ちしております。