(毎週木曜日は、パートナーエッセイにお付き合いください。)

皆さん、こんにちは。板倉雄一郎事務所パートナーの木村です。

お花見シーズンを終えてあっという間に葉桜となりましたね。

前回は番外編ということで、東京証券取引所に新設された、いわゆるプロ向け市場「TOKYO AIM」について紹介しました。これからは今まで通り個別企業の変化対応について紹介していきます。

ちょうど決算発表シーズンということで、各社の決算状況は様々かと思いきや、案の定、曇りマークや雨マークの発表(そして見通し)となっていますね。

重要なのはこの「見通し」の方なのですが、3月決算の会社はまだ新しい期がはじまったばかりなのにも関わらず、先行きも怪しげな雰囲気です。トヨタは前期(2009年3月期)に続き今期(2010年3月期)も赤字の見通し、との発表が4月12日付日経新聞朝刊に報道されていました。

12日しか経っていないのに早くも赤字の見通しって一体、、、と思いますが、自動車の販売台数予測から導き出されたグループ全体で販売台数700万台を割り込む可能性がある、ということで、麻生内閣の環境車優遇税制もその効果は世界的な流れの中では限定的のようです。

こうなってくるとバリュエーションどころではなくなってきてしまいますが、本日は、生活に密着した商品を提供している「花王」について考えていきたいと思います。同社は、昨年の夏に合宿セミナーにおいて取り上げたことがあります。その当時からの変化と対応という視点を加えながら、同社の状況と今後の戦略をみていきます。

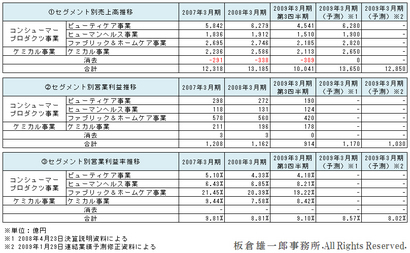

まず、同社の事業セグメントは大きく日用品とケミカル素材のふたつに分けられます。日用品の方は、同社のCMでのキャッチコピーでもあった「清潔で美しく健やかな毎日を目指す」ということで、清潔(ファブリック&ホームケア事業)・美(ビューティケア事業)・健康(ヒューマンヘルスケア事業)に分類され、売上比でいうと割合としてはざっくり1:5:1という感じです。そして残りの3はケミカル素材を扱うケミカル事業が占めます。

営業利益ベースでみると、半分近くをファブリック&ホームケア事業で稼ぎ出し、次いでビューティケア事業、ケミカル事業、ヒューマンヘルスケア事業と続きます。

まとめると、売上ベースではシャンプーや化粧品などのボリュームが大きいのですが、利益ベースでみると、同社の強みである技術力(を基盤にした高付加価値)を生かした洗剤や掃除用品が牽引している形です。

また、地域別でみると、海外売上高比率は約3割で、そのうちの3分の1以上をアジア・オセアニアが占めています。アジア・オセアニアにおける地域別の売上高は、2007年3月期において915億円、2008年3月期において1121億円、2009年第3四半期をみると1030億円と、まさに右肩上がりの成長です。

これも考えてみれば当たり前の話で、日常品(生活必需品)は人口の増加に従い売上もある程度比例していくことになり、また、生活レベルの向上により、日本の便利で高品質な製品が浸透していくことになります。

国内の日用品市場は2008年10月~12月でみると前年同期比2%とほぼ頭打ちの状態になっているため、拡大するアジア日用品市場をどれだけおさえることができるか、というテーマは花王が更なる拡大を目指す上で外すことのできない命題になります。

そう考えると、先日の報道において花王がアジアでの重点ブランドを倍増し重点的に強化していく、というニュースもうなずけます。

製品の種類でみると、洗顔料・衣料用洗剤・生理用品など、安価ではあるが粗雑なものが多い他国のブランドに対抗できるだけのきめ細かさを持ったブランドは競争力があります。海外旅行などで薬局にいくと、いかに日本の日用品が痒いところに手が届く製品かを実感できますよね。

要求水準の高い日本の消費者に鍛えられ、それを高い技術力で支えた製品を海外でも展開すべく、まずはブランドを絞りこんで広告宣伝を行いながらアピールを行う計画のようです。実際の売上推移をみても、日用品(コンシューマープロダクツ事業)において、アジアでの2009年3月期第34半期の売上は、為替の影響を除くと実質+10%と堅調に推移しています。

これらをふまえた2009年3月期の決算予測はどのようになっているでしょうか。2009年1月29日に発表された連結業績予測修正によると、2009年3月期の売上高が1兆2,850億円(前年1兆3,185億円)営業利益1,030億円(前期1,162億円)という減収減益の予測となっています。

大きくは円高の進展による売上高の減少や、原材料の高騰につき、一部は価格転嫁しているものの利益に与えるマイナスのインパクトなどです。特に昨今の小売店などの値下げ競争により、メーカーに対する流通サイドからの値下げ圧力は相当なものであることが予想されます。

昨年末には、花王がキャンペーンで掃除用品にサンプル品をつけたことが実質的な値下げではないかと取りざたされるニュースもありました。通常であれば大騒ぎするようなことではないように感じますが、花王のような大手の値下げの動きには、どこも敏感になっているようです。

この流れを一時的なものというよりは、継続して来期以降も続くトレンドになりそうであるため、流通を通して高付加価値をアピールしていくための各ブランド製品のマーケティング戦略が肝になるのではないかと感じます。そういった意味で、有名デザイナーを起用してパッケージから一新した花王ソフィーナの新しいブランド『ソフィーナボーテ』には注目しています。棚に並べた時の美しさを意識したボディや、高級時計のリューズをイメージしたキャップなどで統一感を持たせているようです。

本日は、花王についての現在の不況における対応と見通しについて紹介させて頂きました。

2009年1月29日の発表資料によると、今後の「利益ある成長」へ向けてのポイントとして、

|

|

の3つが挙げられています。

たしかに、最近の花王の動きと業界の動きから考えても、小売業界の値下げの圧力を最小限に抑えるためのブランド戦略の構築と、人口構成から考えても成長が見込まれるアジアマーケットでの積極展開は、同社の将来を考える上でも欠かせない要素だと思います。

今月24日には2009年3月期決算が発表されますので、次回も引き続き花王を取り上げながら、2009年3月期の決算内容と上であげた成長のポイントをふまえての不況下での戦略と理論株価をみていきます。

今日の一言;

「定点観測から得られるもの」

2009年4月16日 T.Kimura

ご意見ご感想をお待ちしております。