(毎週木曜日は、パートナーエッセイにお付き合いください。)

皆さん、こんにちは。板倉雄一郎事務所パートナーの木村です。

先日、セミナー卒業生のお誘いで、大学生の女性と「お食事」をする機会がありました。何を隠そう私もこの事務所のセミナー卒業生なのですが、皆さん総じて企業価値評価以外のテーマにも探究心(?)が旺盛であるため、いつも刺激を頂いています。

驚きだったのが、オジサマと遊ぶ若い女性は、一部の特殊な子だけなのかと思っていたのですが、一見普通に見える子たちもそういった経験をしている、ということです。自分の希少価値を理解しているようにも感じますが、彼女たち曰く、年上と遊んでいることは同世代の男性にはあまり言わない、とのこと。

道理で、若い頃の自分にはそういった情報が入ってこなかった訳です。恋愛にも情報の非対称性があるということですね。

若い女性には再び外資金融が人気のようです。外資金融の業績が戻ってきていることと相関がありそうですが、男女の好みや流行りは、時代や景気に左右されるものなのでしょう。

不況になると喜劇やお笑いブームになるといわれるように、時代を象徴する女性も、その時々で変化するように思います。では現在は誰か、と問われると難しいですが、個人的には一部で言われているように「素人女性」に注目が集まっていると感じています。さらには、消費者の嗜好の多様化や飽きっぽさを織り込んで、時間や日にちを都度異なる素人女性がお知らせしてくれる、

美女時計(http://www.bijint.com/jp/)や美女暦(http://www.bijogoyomi.com/)

などのサイトが人気を集めていることからもうかがえます。

素人女性と称してセミプロが混入しているのではないかという噂もありますが(笑)、これも前述の情報の非対称性の話と同様、知らぬが仏かもしれません。

前振りが長くなりましたが、そのような美女ビジネス(?)を展開する日本企業のひとつとして、本日は吉本興業を取り上げ、先日のTOBのニュースをみていきたく思います。

宜しくお付き合いください。

ソニー前会長の出井伸之氏が社長を務める特定目的会社(SPC)、クオンタム・エンターテイメントは11日、民放各社をはじめ13社などの出資を受け、吉本興業株の公開買い付け(TOB)を実施すると発表しました。このTOBは9月14日から10月29日までの30営業日行われます。

(9月11日付けのクオンタム・エンターテイメント社のプレスリリースはこちら)

メディアが出資する株主との簡素化された関係を強化し、株式を非公開にした状態で短期的な業績の変動に左右されない機動的な経営ができるようになるのが目的とも言われていますが、新しい株主(出資者)を見る限り、いつもと同じような顔ぶれにも見えます。

直近の吉本興業の株価の動きを見てみると、2段階の上昇局面があります。

ひとつが、7/28のTOBに関する下記情報によるものであり、

http://www.yoshimoto.co.jp/src/about/ir_pdf/ir_20090728.pdf

もうひとつが、9/11のTOB価格の決定した下記情報によるものと推測されます。

http://www.yoshimoto.co.jp/src/about/ir_pdf/press_fin.pdf

同社の値動きについては、前述のクオンタム・エンターテイメント社のプレスリリースにおいても、このように説明されています。

| 大阪証券取引所における対象者株式の終値は、平成21年7月27日に952円であったのに対して、対象者の非公開化に関する平成21年7月28日の初回の

報道がなされた後、平成21年7月29日には1,205円となりました。その後、大阪証券取引所における対象者株式の終値は下落傾向に転じ、平成21年8

月21日には1,062円となりましたが、平成21年9月2日に再度対象者の非公開化に関する報道がなされた後、同日には1,250円となりました。 その後、大阪証券取引所における対象者株式の終値は、小幅な上下変動を経た後、平成21年9月10日にも再び対象者の非公開化に関する報道がなされ、同日には 1,292円となっております。 なお、対象者の非公開化に関する初回の報道がなされた平成21年7月28日以降、上記各報道のほか、平成21年8月13日 には第1四半期の決算公表がなされており、また、平成21年8月20日には対象者の非公開化に関する報道がなされておりますが、上記株価の変動に上記決算 公表及び上記各報道の要因がどの程度織り込まれているのかは必ずしも定かではありません。 |

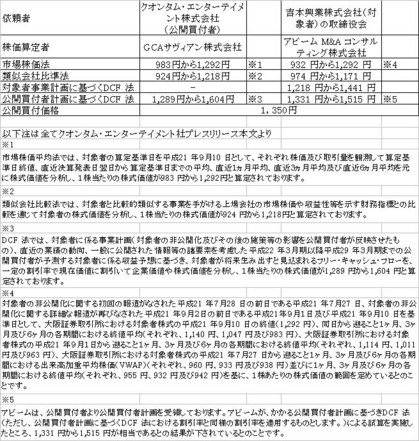

TOB価格の株価算定にあたり、公開買付者であるクオンタム・エンターテイメント株式会社はGCAサヴィアン株式会社に株価算定を依頼したとのこと。また、吉本興業の取締役会は、TOB価格に対する公正性を担保するため、独立した第三者算定機関であるアビーム M&A コンサルティング株式会社にも株価算定を依頼しています。

それをまとめたのがこの表になります。

(クリックすると大きな画像が表示されます)

詳細や前提条件などは分からない部分もありますが、市場株価法・類似会社比準法・DCF法の3つを用いながら分析が進められています。

注目したいのが、三番目のDCF法による算定です。

GCAサヴィアンによると、吉本興業の事業計画にクオンタム・エンターテイメント社が修正を加えた向こう7年間のフリー・キャッシュ・フローに基づき分析しています。一方でアビームによると、TOB価格の妥当性を検証するため、DCF法の分析として、

1 吉本興業の当初の事業計画をベースにした分析

2 吉本興業の事業計画にクオンタム・エンターテイメント社が修正を加えた事業計画をベースにした分析

のふたつを実施しています。また、2の方法においては、GCAサヴィアンの分析と前提を合わせるため、「同様の割引率を適用」して分析を行ったとのこと。

同じ事業計画をベースに同じ割引率を用いるのであれば、企業価値及び株価は同じところに落ち着くはずですので、リスク認識の違いなどからボラティリティに若干の差があるものの、概ね同水準の分析結果となっています。

なお、今後の吉本興業の事業展開として、同プレスリリースによると

1 国内における、本件メディア関連出資者及び対象者間でのコンテンツのマルチユースの加速

2 対象者のコンテンツ及びビジネスモデルのアジア展開

のふたつを掲げております。

先ほどの美女の例ではないですが、日本のコンテンツには、不安定な情勢の中でも高い付加価値が期待できますので、このTOBにより、どこまで事業展開を加速できるのか、また、消費者の嗜好の多様化や飽きっぽさをどのようにプラス要素へ変換していくのか、今後の動きに注目したいと思います。

2009年10月1日 T.Kimura

ご意見ご感想、お待ちしています!