(毎週火・木曜日は、パートナーエッセイにお付き合いください。)

こんにちは。パートナーの渋谷です。

少し前に、「卒業生による超便利ツール」について紹介させていただきました。

今回このツールを使って、僕自身が行う簡単な企業分析の具体例についてご紹介いたします。

テレビや経済雑誌などを見ていると、すごく良い企業が紹介されていたりして、その企業に興味を持つコトってよくありますよね。

僕の場合、それ以外にも知り合いの話題などで、「あの会社、○○を理由として、投資対象としてすごく有望らしいぜ」とか、今投資している保有銘柄について、「どう思うか教えてほしい」とか聞かれたりする事もよくあります。

皆さんもそういうケースは多々あると思いますが、皆さんなら興味を持ったり、話題になった会社をどのように調べますか。会社四季報などで調べる方もおられると思います。

僕はまずそのツールを使って、財務データなどの会社の内容をダウンロードし、グラフ化された数値を一覧して、ざっくりとその内容を把握します。

最近、あるマザーズ上場の新興企業について、気になった例がありました。

それは(少し前に書かれた)、ある本を読んでいた時の事です。

その新興企業は、設備投資などの投資負担がほとんど要らない業態で、非常に高収益体質であると紹介されていました。

具体的には、2005年度の売上高が約19億円なのに対し、売上高営業利益率が何と「63%!」だというのです。

さらに、19億円の売上げがあるのに営業マンがわずか4名しかいないそうです。

いつも色々な会社のバリュエーションをしている中で、一般的な日本の会社を見た場合、売上高営業利益率が10%あればそこそこ高収益の部類だという印象を持ちますし、特に流通業の会社などでは、その数値が2~3%程度という場合も全く珍しくないです。

ちなみに規模が全く違うので、直接比較はできませんが、例えば製造業で優良企業とされている企業の売上高営業利益率と比較してみると(いずれも2008年3月期)トヨタ自動車(7203)で8.6%、日本電産(6594)で10.3%、また、お化け企業と言われるファナック(6954)でも40.5%ですから、63%という数値がいかに大きいものかがお分かりいただけると思います。

マザーズやヘラクレスなどの新興市場に上場している会社の中には、インチキっぽいイイ加減な会社も結構あるため、最初かなり半信半疑でしたが、早速ツールを使って調べてみることにしました。

その結果は以下のようなものでした。

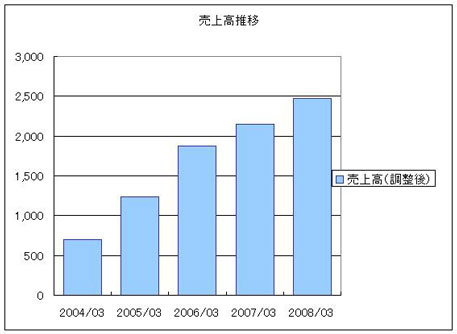

●売上高推移(単位:百万円)

売上げを順調に伸ばし、最近では25億円近くになっているようです。

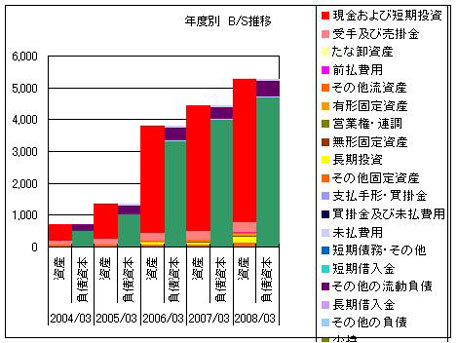

売上げを順調に伸ばし、最近では25億円近くになっているようです。●B/S推移(単位:百万円)

2006年03月期に上場したのか、資本(緑色)と現金(赤色)が一気に増加しています。

2006年03月期に上場したのか、資本(緑色)と現金(赤色)が一気に増加しています。また、確かに設備投資などは必要なさそうで、固定資産がほとんど増加せず、現金が余ったままのようです。

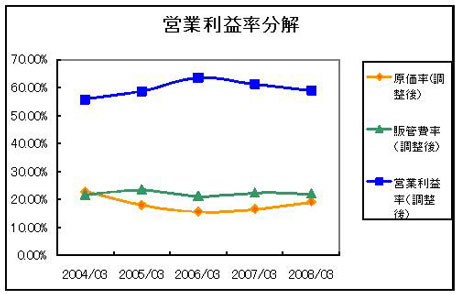

●営業利益率分解(単位:%)

最近は少し低下しているようですが、営業利益率は確かに60%前後で推移しているようです。原価率、販管費率が共に20%程度というのも驚きです。

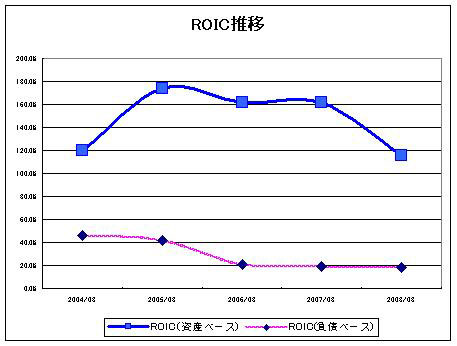

最近は少し低下しているようですが、営業利益率は確かに60%前後で推移しているようです。原価率、販管費率が共に20%程度というのも驚きです。●ROIC(投下資本利益率)推移(単位:%)

資産ベースのROIC(投下資本利益率)が100%を軽く超えており、驚くべき収益力ですね。

資産ベースのROIC(投下資本利益率)が100%を軽く超えており、驚くべき収益力ですね。逆に負債ベースで見るとそれほど大きくないのは、調達した現金を無駄に留保しているであろう点が、推測されますね。

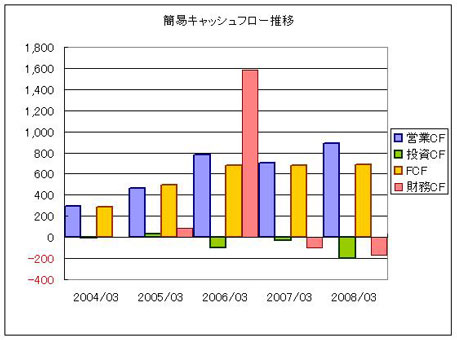

●簡易キャッシュフロー推移(単位:百万円)

さて、最も注目すべきキャッシュフロー推移ですが、営業キャッシュフロー、フリーキャッシュフローともしっかり稼いでいます。

さて、最も注目すべきキャッシュフロー推移ですが、営業キャッシュフロー、フリーキャッシュフローともしっかり稼いでいます。また、やはり2006年3月期で多額の資金調達をしているようですね。

ここまで見て、この会社は決してインチキなどではなく、僕はむしろ「キャッシュ獲得マシーン」のような印象すら受けました(笑)。

この会社のサービスを僕もたまに使うことがあるのですが、さて皆さん、この会社がどこかわかりますでしょうか。

こ

こ

は

考

え

る

時

間

で

す。

正解は、株式会社一休(2450)です。

ご存知の方も多いと思いますが、「一休.com」という宿泊予約サイトを運営している会社で、高級ホテル、高級旅館に絞って、その宿泊予約を受け付け、ホテル・旅館側から紹介実績に応じて営業手数料を受け取るというビジネスを行っています。

ホテル側からすれば、空き部屋を遊ばせたくないが、直接安売りをしてしまうとブランドに傷がつくため、安売りはできない。

そこで一休は、「高級な部屋しか扱わない」という点で、ある程度のブランドを確立し、その一休経由での販売であれば、ホテル側も多少の値引きをしても、そう大きくブランド価値を棄損しないという風に考えたため、このビジネスがうまくいったようです。

この仕組みを作り上げるのは、それほど難しくはないと思いますが、大きな投資もなしで年間7億円以上ものフリーキャッシュフローを稼げるなんて、「うまいことやったな~」という感じがします。

と、このような形で、とても簡単に企業分析ができる訳です。

ただ、この段階では「過去業績」を分析しただけなので、以降の「将来業績」を予想し、現在の株価が「割安」か「割高」かまた「フェアバリュー」なのかを分析した上で、投資に値するかを判断する訳ですが、当然ながら、このツールではDCF(Discount Cash Flow)法での理論株価まで算出できるように設計されています。

ちなみに、今回この会社の場合、最初に財務データのダウンロードを開始して、上記のような過去業績を見て、さらに理論株価を割り出して「投資すべき」なのか判断を下すまでに、2~3分程度ですべて完了しました。

この先の投資判断については、皆さんご自身で考えていただくとして、このような形で、興味を持った企業に対する分析から投資判断までが、一瞬にして可能になるなんて、このツールの効用はすごいと思いませんか。

当事務所セミナーの多くの卒業生が、このツールを活用いただいています。

2008年6月19日 T.Shibuya

ご意見ご感想、お待ちしています!

P.S.

現在、6月29日開催のオープンセミナーの受講者を募集中です。

ご紹介したツールを、将来フルに活用できるようになるための「知識習得の入り口」としても位置づける事ができるセミナーです。

ご興味のある方はこの機会に是非!

※(注)上記で紹介した本が書かれた時点では、マザーズ上場の企業でしたが、現在この会社は東証一部に上場しているようです。

※(注)なお、今回のエッセイで取り上げた企業について、板倉雄一郎事務所による売買を推奨するものではありません。