(毎週火・木曜日は、パートナーエッセイにお付き合いください。)

板倉雄一郎事務所パートナーの吉原です。

最近、世界中の株価がここ数年の上昇分をあっという間に吐き出す勢いで下落していますね。

今の株式市場は需給面において完全に買い手不在であり、頼みの機関投資家(特に外国人投資家)が投げ売りしている状況なので、どれだけファンダメンタルやテクニカル面で売られ過ぎの指標が出ようが、関係なしに下がっています。

悲観相場は加速するのでどこまで下がるかわからない・・・。

この雰囲気は、日経平均が7,000円台まで落ち込んだ2003年頃を彷彿とさせるものがあり、まさに投資家としての真価を問われる局面です。

こういう時に気をつけたいのは、「下げの恐怖に耐えられず投げ売り」や「損失を認めたくないための根拠のないナンピン買い」といった感情的な売買によってパフォーマンスを悪くすることです。

(と言いつつも、ふと気がつくとやりたくなるので厄介です・・・)

感情的な売買を避けるためには、今回の下げ相場から目を逸らすのではなく、現実(下げ相場の内容)を直視する必要があります。

そこで今回のエッセイでは、今年の下げ相場に関する各種データを分析した上で、そこから見いだされた私なりの見解を表してみたいと思います。

(※:下記の分析は、日本の上場会社3,887銘柄の08年10月8日終値の株価データ(by bloomberg)を利用しています。)

【Ⅰ.年初来リターン分析】

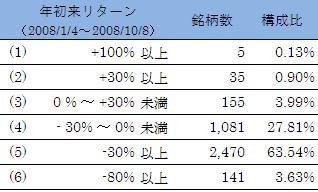

まずは、年初来からのリターン別の分布を表してみましょう。

年初来のリターンがプラスの銘柄 (1)~(3) は、195銘柄(5.0%) だけ。

年初来のリターンがプラスの銘柄 (1)~(3) は、195銘柄(5.0%) だけ。

残りの約95%の銘柄はマイナスリターンであり、マイナス30%以上の銘柄 (5),(6) は全体の67.2%に達します。

何を買ってもほとんどマイナスであり、あらためて、ロング(買い持ち)のみの投資では、相当厳しいリターンになることが伺えます。

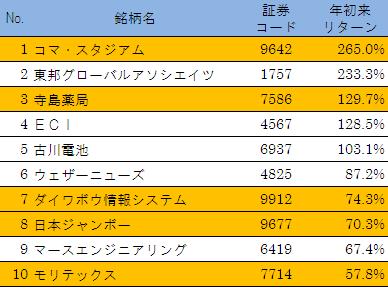

【Ⅱ.好リターン銘柄 TOP10】

しかし、中には年初来のリターンが大幅にプラスな銘柄がいくつかあります。

これらの銘柄には、なにか共通項があるのでしょうか?

やはり時価総額が1,000億円未満の中小型株が中心であり、株価上昇の要因としてはTOBによる株価上昇が目立ちます。

1. コマ・スタジアム ⇒ 東宝

2. 寺島薬局 ⇒ グローウェル

3. ダイワボウ情報システム ⇒ ダイワボウ

4. 日本ジャンボー ⇒ タカハシ計画(MBO)

5. モリテックス ⇒ ショット日本ホールディングス

様々な業種で業界再編の機運が高まる中、今後もTOBは株価上昇パターンのひとつとして出現することが予想されます。

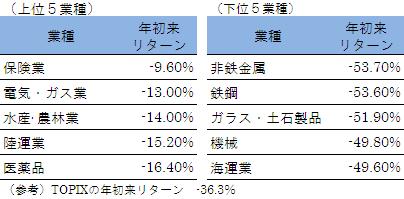

【Ⅲ.業種別・市場別インデックスの比較】

ここでは、業種別(東証1部)インデックスを比較してみたいと思います。

年初来リターンがプラスの業種は全くなし…。

TOPIXのリターンに比べて上位の業種は内需・ディフェンシブ関連の銘柄が多く、下位の業種はこれまで海外向け需要で業績を大きく伸ばし、株価も上昇していた銘柄が多いことが伺えます。

(ちなみに、日本の誇る自動車(輸送用機器)は-45.7%です。)

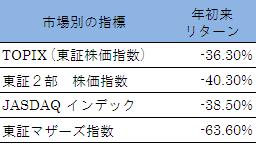

市場別のインデックスを比較すると左記の通りとなります。

市場別のインデックスを比較すると左記の通りとなります。

ここ数年、大型株に対して中小型株のパフォーマンスが悪かったのですが、今年は大型株も大きく下げていることや、中小型株がこれまで下げ過ぎたことなども手伝ってか両者のパフォーマンスが近づきつつあります。(とはいえ、まだまだ中小型株の方がパフォーマンスが悪いですが・・・)

【まとめ】

まだまだ色々な角度から分析することができるのですが、長くなりますのでこのあたりで私なりのまとめを。

ロング(買い持ち)を前提とした場合のこれからの投資は、次の観点が面白いのではないかと思いました。

① TOBを受けそうなグループ会社・業界中位の会社で業績及び財務体質の良い会社への投資

(これまでTOBを受ける会社は、時価総額が小さく、業績があまり良くない銘柄が多かったため、TOB狙いの投資は外れた時のリスクが高かった。しかし、昨今の株価下落により優良な企業の時価総額も低下していること、業界再編の機運が高まりTOB機会の増加が見込まれることから、TOB狙いの投資リスクは低下しているのではないかと考える。)

② 世界経済の動向に影響を受けにくい内需関連・好業績・新興市場の銘柄に投資

(下げ相場からトレンド転換する時は、時価総額の小さい銘柄の方が立ち上がりが早いので。)

③ やはり国際優良銘柄の押し目買い。

(最近の下げ局面で大きく下げているので、バーゲンチャンスと捉える。

ただし、短期的には需給面でネガティブと予想。世界経済の動向が将来業績予測に与える(マイナスの)影響度合いを把握した上で、長期スパンでじっくり投資。)

以上、私の独断と偏見による予想でした。私は上記3つのコンセプトから構成されるポートフォリオを組んでみようと思います。

皆さんはこの下げ相場をどのように対処しますか?

(注)上記の内容は私見によるものであり、板倉雄一郎事務所の見解ではありません。

2008年10月9日 S.Yoshihara

ご意見ご感想、お待ちしています!

IR物語バックナンバー

IR物語 第41回「機関投資家向けIRと新しい投資家像」